[Phần 2] Công Thức Phân Bổ Vốn Tối Ưu Nhất

Khám Phá Sự Tiếp Nối Từ Cá Cược Đến Đầu Tư

Trong bài viết trước, chúng ta đã tìm hiểu về công thức Kelly và cách nó có thể tối ưu hóa lợi nhuận trong việc đặt cược. Bây giờ, chúng ta sẽ đi sâu hơn vào việc áp dụng tiêu chuẩn Kelly trong đầu tư, một lĩnh vực có tính phức tạp cao hơn nhưng cũng đầy tiềm năng. Nó giúp bạn xác định tỷ lệ vốn nên đầu tư vào mỗi tài sản để tối đa hóa lợi nhuận và giảm thiểu rủi ro.

Công thức Kelly cho đầu tư được mở rộng như sau:

f*: Tỷ lệ phần trăm vốn nên đầu tư.

p: Xác suất thành công của khoản đầu tư.

q: Xác suất thất bại (q=1−pq = 1 - pq=1−p).

a: Tỷ lệ mất vốn khi giao dịch thua.

b: Tỷ lệ lợi nhuận khi giao dịch thắng.

Ví Dụ Cụ Thể Trong Đầu Tư

Hãy xem xét một cơ hội đầu tư với xác suất thành công là 50% và tỷ lệ lợi nhuận là khi thắng là 10% và khi thua sẽ mất 3% trên vốn đầu tư. Chúng ta sẽ kiểm tra xem điều gì xảy ra khi bạn đầu tư 12 lần với kết quả thắng thua xen kẽ, bắt đầu bằng một lần thua nhé.

Xác suất thành công p: 0.5 (50%)

Xác suất thất bại q: 0.5 (50%)

Tỷ lệ lợi nhuận khi thắng b: 0.10 (10%)

Tỷ lệ mất vốn khi thua a: 0.03 (3%)

Áp dụng công thức Kelly:

Vậy tỷ lệ phân bổ vốn cho hiệu suất cao nhất là 1.160% tương đương đòn bẫy 11.6 lần. Từ đó ta vẻ được biểu đồ bên dưới:

Trong ví dụ này bạn dự kiến sẽ đầu tư 12 deal/năm mức kỳ vọng lợi nhuận từ 20-30%/ năm, thì sau khi tính toán mức phân bổ vốn phù hợp sẽ là 1 cổ phiếu chỉ nên chiếm tối đa 64% tỷ trọng danh mục.

Tuy nhiên tại thị trường Việt Nam mức margin tối đa là 100% tương ứng x2 lần vốn vậy có thể đầu tư tối đa 3 cổ phiếu/ lầm . Hãy xem xét kịch bản 12 lần đầu tư với tỷ lệ này.

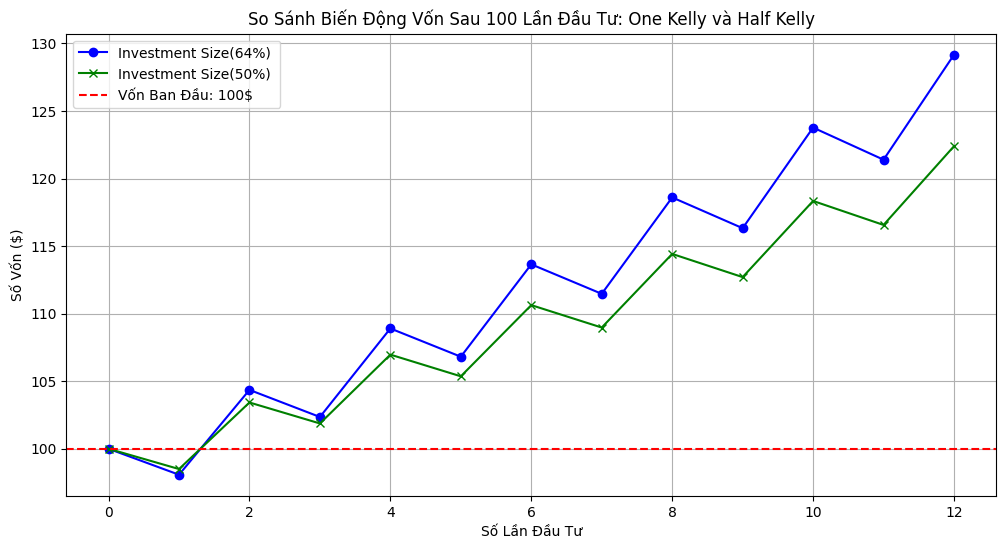

Kết Quả Sau 100 Lần Đầu Tư

Giả sử bạn có 100$ ban đầu và bạn đầu tư 64% vốn mỗi lần. Kịch bản diễn ra như sau ( đường màu xanh dương):

Lần đầu tiên: Bạn đầu tư 64$, nếu thua, vốn còn lại là 100 − 64×0.03 = 98.08 $.

Lần thứ hai: Bạn đầu tư 64% của 99.7$, tức 99.7 × 0.15 = 62.77 $, và thắng. Bạn sẽ nhận lại 14.955 × 0.05 + 99.7= 100.45 $, nâng vốn lên 103.35$.

Lần thứ ba: Bạn đầu tư 64% của 100.45$, tức 100.44775×0.15= 15.07 $, và thua, vốn còn lại là 100.45−15.07×0.02 = 101.35 $.

Với kịch bản này, mỗi lần thua sẽ làm giảm vốn 3%, còn mỗi lần thắng sẽ tăng vốn 10%. Thì sau 12 deal đầu tư với mức phân bổ vốn 64% bạn sẽ có mức lợi nhuận 29$ (+29%) hoặc với mức phân bổ vốn thấp hơn là 50% bạn sẽ có mức lợi nhuận 22.5$ (+22.5%).

Tỷ lệ Kelly có tốt không?

Công thức Kelly là sự khởi đầu tốt, nhưng nó không phải là một bức tranh toàn diện. Đó là lý do vì sao chúng ta không chọn mức Kelly cao nhất 700% trong biểu đồ trên Nếu bạn hình dung được mối quan hệ giữa sự tăng trưởng tài khoản với tỷ lệ rủi ro, thì nó sẽ trông như thế này:

+ Màu vàng : từ 0 đến 1/2 Kelly là vùng rủi ro an toàn (Conservative risk area)

+ Màu cam: 1/2 Kelly đến 1 Kelly là vùng rủi ro mạo hiểm (Aggressive risk area)

+ Màu đỏ: 1 Kelly đến 2 Kelly là vùng quá rủi ro (Over-Aggressive risk area)

+ Màu đen: không cần bàn, ai cũng biết rồi. Đây là vùng chết chóc.

Half-Kelly hoặc vùng từ Hafl Kelly trở xuống là một con số lý tưởng, đặc biệt khi công thức Kelly cho tỷ lệ rủi ro quá cao. Mặc dù lý thuyết cho rằng tỷ lệ này là tối ưu, thực tế cho thấy nó có thể quá rủi ro do gặp phải các chuỗi thua lỗ liên tiếp và biến động tài khoản. Half-Kelly giảm một nửa rủi ro nhưng chỉ giảm lợi nhuận dài hạn khoảng 25%, giúp giảm sự biến động tài khoản hơn 50% và tăng biên an toàn. Đây là lựa chọn tốt cho các trader không thích rủi ro cao hoặc quản lý tài khoản lớn.